zwischen Banken scheinen momentan im Trend zu sein. Erst kürzlich kündigten die St. Galler Kantonalbank (SGKB) und die Luzerner Kantonalbank (LUKB) an, gemeinsam ein mobiles Säule 3a-Konto bis Ende Jahr auf den Markt zu bringen, jetzt lancieren die Postfinance gemeinsam mit der Swissquote die Yuh-App. Gemäss der Webseite von Yuh ist die...&source=https://www.evux.ch/wp-content/uploads/2021/06/Yuh-Titelbild-300x117.png){kind=link}

Barrierefreiheit an Bankomaten

Beitrag lesen

Kooperationen (Joint Ventures) zwischen Banken scheinen momentan im Trend zu sein. Erst kürzlich kündigten die St. Galler Kantonalbank (SGKB) und die Luzerner Kantonalbank (LUKB) an, gemeinsam ein mobiles Säule 3a-Konto bis Ende Jahr auf den Markt zu bringen, jetzt lancieren die Postfinance gemeinsam mit der Swissquote die Yuh-App. Gemäss der Webseite von Yuh ist die neue Finanzlösung das Ergebnis von Menschen, die gemeinsam den traditionellen Bankenrahmen sprengen wollen. Yuh soll ein «3 in 1 Angebot» sein, bei welchem die Themen Zahlen, Sparen sowie Investieren in einer einzigen App gemeistert werden können. Wie bereits im Artikel zur digitalen Bank „Neon“ haben wir im evux Lab das neue Angebot unter die Lupe genommen und berichten euch hier von unseren Erfahrungen.

Ein reibungsloses «Kunde werden» (Client Onboarding) ist inzwischen ein Basismerkal im Kundenerlebnis. Im Jahr 2021 lässt sich damit kein potenzieller Kunde mehr beeindrucken. Wir legen unseren Fokus daher nicht auf das Onboarding, da macht Yuh so ziemlich alles (Bewährte) richtig: Der Einstieg vom Download bis zum aktiven Konto geht sehr flüssig. Falls die Nutzerin bereits ein Konto bei Swissquote oder bei Postfinance hat, geht’s nochmals etwas einfacher. So wie auch in unserem Fall: Die komplette Aktivierung des Yuh Kontos ist uns noch am selben Tag gelungen.

Yuh brilliert bereits auf den ersten Blick durch die bestechende Einfachheit und Übersichtlichkeit der App. Schnell steigt man vom Dashboard aus in die einzelnen Themen « Zahlen, Sparen und Investieren» ein, dies alles über eine Navigationsleiste am unteren Bildschirmrand – kennen wir aus anderen Apps und sind wir uns so gewohnt. Ohne grosses Vorwissen haben wir uns in den einzelnen Kategorien sehr schnell zurechtgefunden, was einerseits der reduzierten Komplexität/Funktionalität und andererseits den einfachen neuen Lösungsansätzen zu verdanken ist. Einstieg und «erstes zurechtfinden» funktioniert aus unserer Sicht einwandfrei. Super Sache 👏

Verwalten der Debitkarte, überweisen von Geldbeträgen sowie Währungswechsel sind in der Kategorie «Zahlen» mit wenigen «Touches» realisierbar. Zahlungen an Kontakte, die ebenfalls eine Yuh-App besitzen, können ganz einfach und in Echtzeit nach dem Twint-Prinzip über die hinterlegte Telefonnummer durchgeführt werden. Für Überweisungen an Empfänger im In- oder Ausland, wird man prozessual durch einzelne Schritte geleitet, was den Eingabeprozess vereinfacht.

Die dazugehörige Yuh-Debitkarte wird per Post zugestellt und kann einfach mit der App und einem Besuch an einem Bankomaten vollständig aktiviert werden. Die Karte mit einem spielerischen und schlichten Design, fungiert zum einen als klassische Debitkarte, kann aber zeitgleich wie eine Prepaid-Kreditkarte eingesetzt werden.

Erinnert an Revolut – So erhält man die Yuh-Karte.

Der Bereich «Zahlen» macht unserer Meinung nach das, was wir inzwischen von diesen Banking-Apps gewohnt sind. Wichtige Möglichkeiten, die aus dem Alltag nicht mehr wegzudenken sind, fehlen jedoch (noch?):

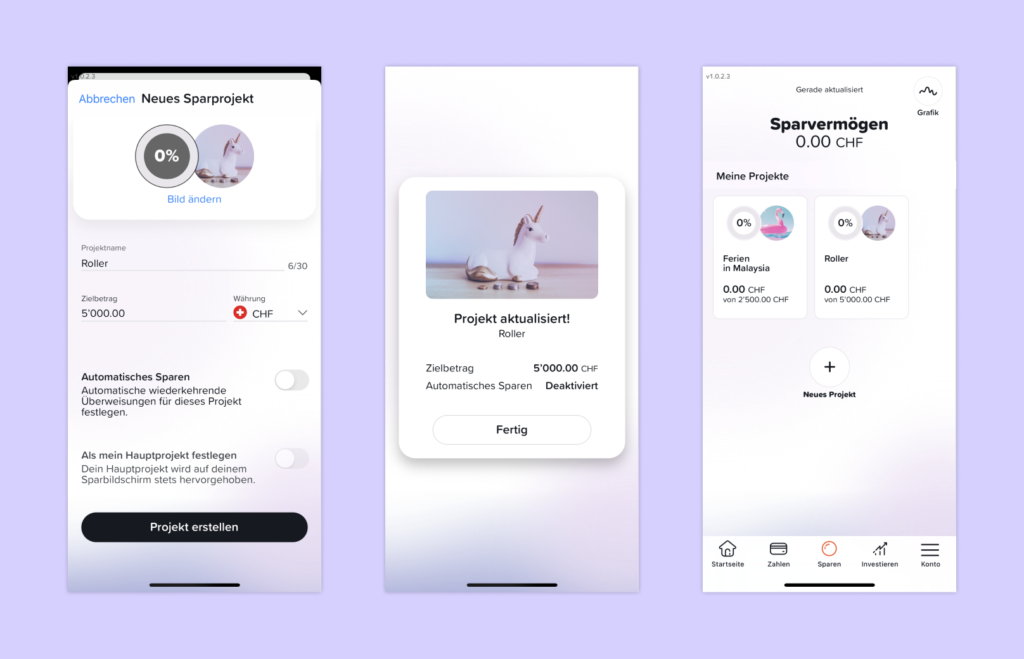

Die Kategorie Sparen ist besonders spannend aufgebaut. Um ein Sparprojekt zu definieren, werden wir aufgefordert ein Bild (Emotionalität), einen Projektnamen und einen Zielbetrag festzulegen. Zusätzlich können wir eine Periodizität und einen Betrag für Überweisungen auf das Sparprojekt festlegen, wodurch die App dem Nutzer anzeigt, wie lange es zur Erreichung des Sparziels dauert.

Besonders interessant und benutzerfreundlich finden wir an dieser Stelle, dass bei einem Sparprojekt nicht ein technisches Bankkonstrukt (Sparkonto) eröffnet wird. Auf die für den Kunden unverständliche IBAN-Nummer wird bewusst verzichtet. Grosses Lob 👏

Das Geld wird auf dem Sparprojekt hinterlegt und blockiert. Sobald ein Projektziel erreicht oder das Projekt abgebrochen wird, steht das gesparte Geld für die geplante Ausgabe (oder für Anderes) zur Verfügung.

Psychologisch betrachtet, macht die neue Art von Sparen total Sinn. Gemäss den Befunden aus dem Artikel von Brenz JP im Moneylogue löst bereits das Eröffnen von Sparkonten (hier: Sparprojekten) im Menschen ein gutes Gefühl aus und gibt Selbstvertrauen. Auch die Emotionalisierung durch das Bild bei den Sparprojekten unterstützt die damit verbunden Gefühle und Gedanken und damit das Sparverhalten der Benutzer. Zudem hält Brenz JP auch fest, dass ein klar definiertes Sparziel sowie die Automatisierung der Zahlungen (z.B. monatliche Zahlungen) das Sparverhalten der Benutzer fördert. Auch diese Hilfestellungen wurden in der Yuh-App im Bereich «Sparen» konsequent umgesetzt.

So einfach ging Sparen noch nie (Quelle: Yuh-App)

Mit der Anmeldung erhält der Nutzer gleich 500 Swissqoins, sozusagen als erste aktive Anlage. Swissqoins wurden mit der Initialisierung von Yuh ins Leben gerufen und wachsen mit der App – ein schöner Communitygedanke finden wir und wer weiss, vielleicht startet der Swissqoin noch richtig durch 🚀!

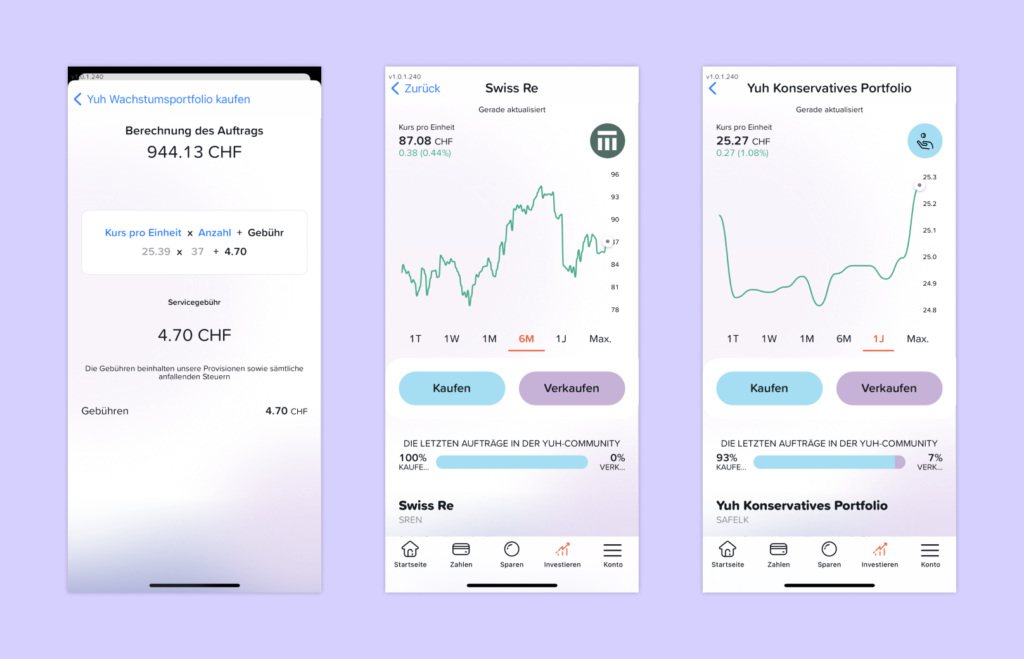

Weiter lässt sich über verschiedene Formen investieren, sei dies direkt über selbst ausgewählte Aktien, Kryptowährungen oder ETFs. Auch dem Trend folgend kann der Nutzer sich ganze Trendthemen zum investieren anzeigen lassen und so bspw. mit dem Thema «Online-Spiele» in Unternehmen rund um die Entwicklung, Produktion etc. von eSports investieren ohne sich dabei mit den einzelnen Aktien auseinandersetzen zu müssen.

Wer lieber risikospezifisch anlegen möchte, findet unter den Anlagethemen ein vorbereitetes «Konservatives Portfolio» sowie ein «Wachstumsportfolio». Eine Auswahl für den Start gefällt uns, aus Nutzersicht ausbaufähig sind folgende Punkte:

Ansätze dazu gibt es aus der Forschung (Metzger, B. & Fehr R. 2017) und natürlich bei evux. Aus unserer Sicht fehlt noch dieser kleine Schritt, zwei Produkte wären ja bereits verfügbar.

Was der Checkout-Prozess beim Onlineshop ist, ist hier das «Kaufen» respektive «Verkaufen» einer Position. Für alle Bereiche sieht das gleich aus: Zwei Buttons mit den entsprechenden Funktionen, nicht zu übersehen, klare Call-to-Action. Beim Kauf werden dem Nutzer die Gesamtkosten auf Wunsch transparent angezeigt (siehe Screenshot). Aus Kundensicht finden wir das lobenswert 👏

Der «Investieren» Bereich in der App überzeugt durch eine klare Call-to-action und Einfachheit. (Quelle: Yuh-App)

Wo andere Dienstleistungen fürs Investieren mehr Funktionalitäten anbieten, macht Yuh bewusst Abstriche: So können bspw. keine unterschiedlichen Auftragsarten (Limit, Stop etc.) ausgewählt werden und Aufträge werden nur einmal täglich (um 16:00 Uhr) übermittelt. Nach ein paar internen Diskussionsrunden bei uns sind wir der Meinung, dass dies positiv auf das Nutzererlebnis der Zielgruppe einzahlt – getreu nach dem Motto «Komplexität verringern, Einfachheit erhöhen».

Das Gesamterlebnis hat aus unserer Sicht keine grossen Stolpersteine. Einige Optimierungen sowie Erweiterungen werden bestimmt in den nächsten Monaten nachgereicht und damit der Service ausgebaut. Folgende positive wie auch negative Punkte, die das Nutzererlebnis beeinflussen, möchten wir trotzdem hervorheben:

Positiv

Negativ

Yuh sticht durch sein sehr günstiges Pricing hervor. Kontoführung, Depotgebühren, Karte, Überweisungen und Zahlungen sind allesamt gratis. Prozentuale Gebühren werden nur für Börsentransaktionen und Währungswechsel sowie wiederholende Bargeldabhebungen verrechnet. Aktuell läuft das gesamte Paket noch unter dem Pricing 2021 – «Low-to-no-fees». Konkrete, kostenpflichtige Bankpakete sind gemäss Yuh noch nicht geplant und wohl für nächstes Jahr auch nicht vorgesehen. Yuh möchte zuerst auf ihre Nutzer eingehen und einzelne Bereiche optimieren respektive ausbauen. Die Reise bleibt also spannend, wenn auch auf Kosten der Transparenz.

Mit der Yuh-App richten sich die Postfinance und Swissquote ganz klar an ein junges Zielpublikum. Auch für Personen, die sich wenig mit der Finanzwelt und den Produkten auseinandersetzen, scheint der Dienst sehr geeignet. Viele Funktionen sind vereinfacht, sodass man auch schon mit einer geringen Expertise und wenigen «Touches» Anlegen, Zahlen oder Sparen kann. Beim Sparen wird die Komplexität durch einfache Sparprojekte anstelle von mühsamen und schwerverständlichen IBAN-Nummern ersetzt. Im Anlagebereich ist das Angebot und die Funktionalität relativ überschaubar. Mit sprechenden Filtern, kann man sich die gewünschten Anlagemöglichkeiten leicht anzeigen lassen und entscheiden, ob und wie viel man investieren möchte. Durch den Umfang und den Fokus auf die Überschaubarkeit, wird die Eintrittsschwelle für viele Junge und unerfahrene Anleger in die Anlagewelt stark gesenkt.

Gerade in der 0%-Zinszeit, wo auch die Sparkonto-Sparer und Anlageneulinge nach Alternativen suchen, ist dieses Modell sehr interessant. Um sich komplett auf die digitale Bank Yuh zu verlassen, fehlen allerdings noch einige relevante Funktionen.

Auch im Thema «Investieren» sehen wir Optimierungspotenzial: Das Thema ist zwar einfach und leicht bedienbar, trotzdem fehlen uns gerade für Benutzer, die sich neu mit dem Anlagegeschäft auseinandersetzen, wichtige Hilfestellungen, wie die Möglichkeit ein persönliches Risikoprofil zu erstellen bzw. ein für sich passendes Anlageprodukt zu wählen. Eine erfolgreiche User Experience endet nicht beim einfachen «hin-navigieren». Sicherheit und Transparenz, «das Richtige zu tun» sind enorme Treiber einer positiven Nutzererfahrung und zahlen übrigens stark in das übergeordnete Erlebnis, der Customer Experience ein!

Im Bereich «Bezahlen» vermissen wir die Möglichkeit Zahlungen mittels Daueraufträgen oder eRechnungen aufzugeben, was aus unserer Sicht für für das Erledigen alltäglicher Finanzen unabdingbar ist.

Die nicht vorhandene Transparenz über das zukünftige «Pricing» der App, welche zurzeit noch gratis ist, hat einen faden Beigeschmack. Gerade die aktuell noch so attraktiven Kosten von Yuh gegenüber den klassischen Banken ist mitunter ein Grund für einen Wechsel auf eine digitale Bank. Als Entscheidungsgrundlage für eine langfristige Bankbeziehung mit Yuh wäre es deshalb bei diesem Thema schön zu wissen, was Yuh in den nächsten Monaten vor hat.

Durch die gesammelten Erkenntnisse und die fehlenden Funktionen ist Yuh nach heutigem Stand (Juni 2021) ein MVP (Minimum Viable Product). In unseren Augen fehlen der Finanz-App aktuell noch die erwähnten Funktionen beim «Zahlen» sowie eine klare, zukünftige Preisgestaltung, um sich zu einem MLP (Minimum Lovable Product) zu entwickeln. Besonders aufgrund der fehlenden Zahlungsmöglichkeiten, die in der alltäglichen Nutzung benötigt werden, müssen wir die Frage «Brauchen wir die Bank noch?» mit «Ja» beantworten. Allerdings fehlt nicht mehr viel, denn sobald die genannten, erforderlichen Zahlungsmöglichkeiten integriert werden, kann sich der Benutzer vollkommen auf Yuh als digitale Alltagsbank einlassen (vom Kreditgeschäft sprechen wir hier mal nicht).

Metzger, B. & Fehr R. (2017). “Measuring Financial Risk Attitude: How to Apply Both Regulatory and Scientific Criteria to Ensure Suitability”

Bernz, JP. im Moneylogue (2020)“ How To Develop Self-Discipline To Become Financially Successful”

Haben Sie Fragen zum Artikel?